記念すべき最初の記事になります!大企業に勤務している底辺社員のボトマプと申します。貯金がなくなり生活が立ち行かなくなってしまったので、10年積み立てた保険を解約して緊急のキャッシュを手に入れ、それを元手に2023年9月から投資の勉強と実践を開始しました。

最初の1ヶ月目に関しては固定費や生活費の見直しに注力したので投資自体はスタートしていません。まずは生活防衛資金225万円をつくってから本格的に投資を行っていく予定です。月次で実践したことを記事にしていきますので、よろしくお願いします!!

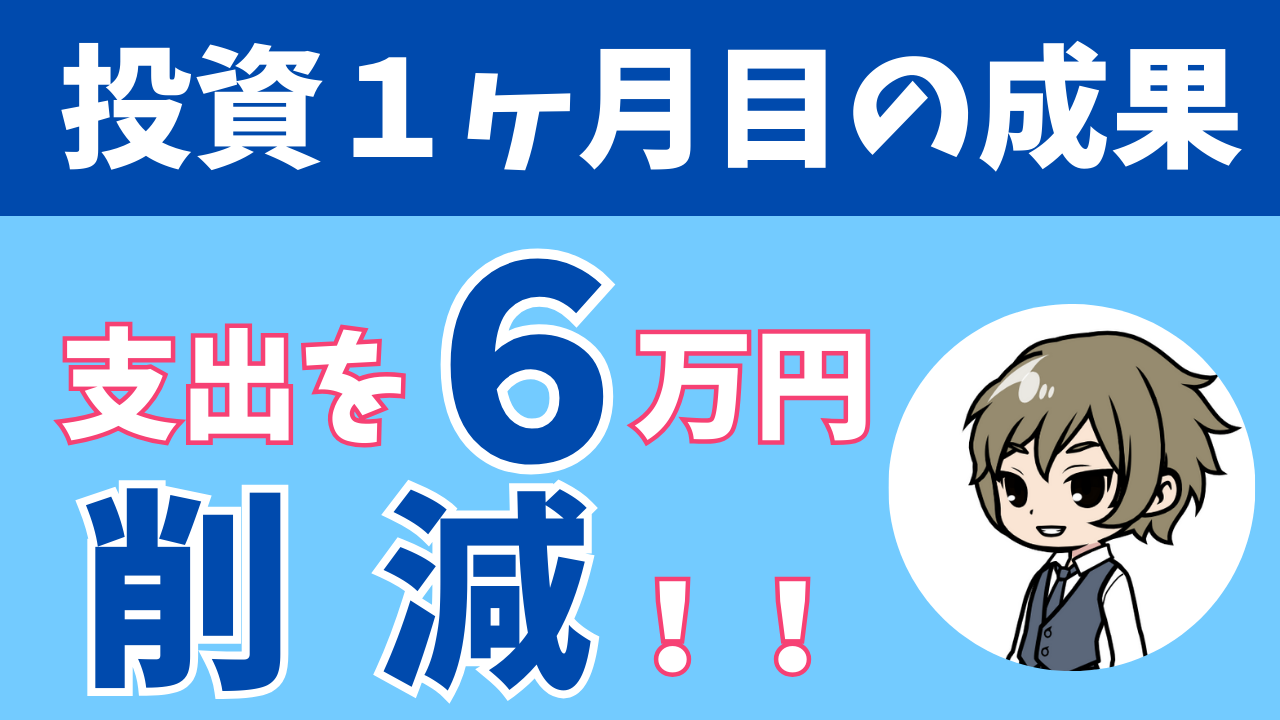

①1ヶ月の支出を60,000円削減できる見込みができた!

②企業型DCのポートフォリオを「外国株式パッシブ型100%」に変更した!

③ふるさと納税を限度額いっぱい行った!

1ヶ月の支出を60,000円削減できる見込みができた!

まずは現状の生活について振り返り、固定費を減らせないか、同じ成果を得るために工夫できることはないかという観点で見直しを行いました。保険、サブスク、電力会社、外食、飲み物を見直すことで全体で毎月60,000円の削減ができる見込みになりました!

何を見直すべきかは両学長の「お金の大学」を参考にさせていただきました!書籍の中で、保険がいかに不要なのかをわかりやすく解説してくれています。これを読んだことで、保険を解約する決断ができました。また、書籍では生命保険も子供がいない場合は基本的に必要ないと解説されています。私には妻と小さい娘がいるので、生命保険のみ掛け捨てで契約をすることにしました。

不要な保険を解約〜毎月28,709円の削減!〜

これまで保険について真面目に考えたこともなく、知識もまったくありませんでした。ただ、漠然とした不安だけで契約してしまっていました。

私の前前職は公立高校の教師なのですが、初任者をターゲットに保険の営業が学校に来て契約を勧められます。周りの数人の先生方に契約しているのか確認して、たまたま全員が契約しているとのことだったので、「そんなものなのか」と深く考えずに契約しました。

私が契約していたのは以下の3つでした。

- ①米国ドル建て年金支払型特殊養老保険(保険料:毎月152ドル)

-

私が教師としてデビューしたのが2013年のことでしたので、当時のレートは1ドル110円程度でした。保険料として毎月16,200円ほど支払っていたことになります。保険の営業マンからの

保険の営業

保険の営業まずは10年頑張って積み立てていただければ、あとは(退職まで)寝かせておくだけで元本以上の金額が返ってくる計算になりますよ!

という営業トークに、頭の中お花畑の当時のボトマプさんは、

ボトマプ万が一のときは保証もしてくれるし、10年なら頑張れそうだし、払ったお金よりも多く返ってくるならやった方がいいな。

と誤った判断をしてしまっていました。

実際は10年払い続けるのはかなりしんどかったです。結婚や出産、転職による引っ越しなどまとまったお金が必要な場面が多く苦労しました。

独身だったときには想像が難しかったことでした。特にここ2、3年で1ドルが150円ほどまで上がったので22,500円くらいの保険料を払い続けていました。

貯金が底を尽きてしまった2023年9月はちょうど契約して満10年のタイミングでした。後は寝かせておけば(払済保険にするの意)退職時に元本以上が取り戻せる(可能性が高い)状態でしたが、お金がなく来月の支払いに耐えられない状態でしたので、解約するか払済保険にしてしまうか相当悩みました。

ボトマプ払済にしたほうがいいのか、解約して返戻金をもらったほうがいいのか相当悩みました。

先程の「お金の大学」の書籍や様々なyoutubeを見た上で、ドル建て保険は基本的に

買った時点で損をすることがほぼ確定している

という真実を知ることができました。お陰で解約という決断をすることができました。

画像のとおり10年かけて約300万円を払い、返戻金は約230万円でした。70万円の大損という形になってしまいましたが、この事実が私を本気で投資と向き合わせてくれました。(なお、妻も解約し50万円の大損となりました。)

- ②医療保険(保険料:毎月3,907円)

-

「お金の大学」を読み不要と判断し解約しました。

- ③有配当勤労保険(保険料:毎月6,052円)

いわゆる死亡保険として毎月6,000円ほど払っていました。これはいつ私が死んでも4,000万円の保険金が妻に支払われるものでしたが、書籍を読んだことで、年齢に応じて必要なお金は減ってくるという考え方を学び年齢が上がるごとに保証額は減るが、その分保険料が安い掛け捨て型の保険で十分と判断できたので、違う会社の掛け捨ての保険に加入し直しました。

契約し直した他社の掛け捨て死亡保険により毎月の保険料は3,750円まで安くすることができました。私の場合BMIの数値が高いためにこれでも高いのですが、いわゆる優良体(BMI標準値で非喫煙者の人)と言われる方であれば2,000円代まで安くなります。

①米国ドル建て年金支払型特殊養老保険の解約により152ドル=22,500円の削減(1ドル150円として算出)

②医療保険の解約により3,907円の削減

③死亡保険を6,052円から3,750円のものに変更したことで3,302円の削減

削減額の合計 22,500+3,907+2,302=28,709円

不要なサブスクを解約〜毎月9,680円の削減〜

これまで様々なサブスクに契約してきたため、きっと使ってないのに月額利用料を払い続けているサブスクがあるかもしれないと思っていましたが、意外にも都度ちゃんと解約していたらしく、現在も毎日のように使っているものだけが引き落とされている状態でした。

そんな中で、ないならないでもいいなと思ったのがオフィスカジュアルのレンタルサービスでしたのでこれだけを解約しました。月額9,680円(税込み)で毎月オフィスカジュアルで使える中古の服が送られてくるサービスです。

以前の私は洗濯やクリーニングしてから保管するなどの作業が面倒くさく、スーツを買っては翌年にはカビらせてしまうということを毎年のようにやってしまっていました。

レンタルサービスならクリーニングは不要ですし、毎月返送するので保管も必要ありません。そして毎月違うセットが送られてくるので新鮮な気持ちで仕事ができ、私のようなずぼらな人間にはとてもいいサービスでした。

節約や投資に目覚めてからは不思議と洗濯クリーニングなどを面倒と感じることがなくなり、自分で管理ができるようになりましたので不要と判断しました。

電力会社の乗り換え〜毎月1,000円の削減〜

電力会社を変えたことで、電気の使用量は変わらず月1,000円削減見込みが立ちました。実際に2022年の10月と2023年の10月で電気料金を比較してみたところ3,000円ほど安くなっていました。たまたまかもしれないので1,000円と低めに見積もっています。

外食の見直し〜毎月15,600円の削減〜

90分かけて毎日通勤をしているのですが、移動時間がちょうどお昼時というのもあり、毎回昼食は外食していました。1回あたり800円ほどの支払いをしていたように思います。月に16日ほど勤務があるので、800×16=12,800円ほど毎月支払っていた計算になります。

今は家でお昼ごはんを食べてから出勤するように生活スタイルを変更したので、外食でのランチ分をまるっと削減できるようになりました。生活満足度は極端に下げたくないので現状1食あたり200円くらいはかけていますが、本気で節約したくなったときはもっと削れます。

通勤時のランチを外食から自宅での食事に変えただけで、1日あたり800-200=600円、1ヶ月で600×16=9,600円の削減となりました。

また、私も妻もクタクタで外食で済ませてしまうことがこれまで多かったのですが、今は節約に対するモチベーションのほうが上回っていて特別な日を除いて自宅で食べられています。

これまでを振り返ると隔週で1回は外食に頼ってしまっていたように思います。1回あたり4人で3,000円ほどかかっていたので、月6,000円ほどの削減となりました。ただ、ここはモチベーションが高いからできている部分なので、長く続けていくことができるかにはまだ課題が残っている部分だと思っています。

① 通勤時のランチを自宅での食事に変えたことで月9,600円の削減

② 外食に済ませてしまう日をなくすことで月6,000円の削減

削減額の合計 9,600+6,000=15,600円

飲み物代の見直し〜毎月6,080円の削減〜

私は体が大きく(183cmあります)よく水分を摂取するので、毎回の勤務ごとに1リットルの飲み物を飲んでいます。これまではコンビニで500mlのペットボトルを2本買っていました。

1本150円とすると毎月300×16=4,800円を飲み物代として支出していたことになります。これを水筒に変えて持参するようになりました。1リットル作っても45円程度で済むようになりました。

洗ったり水筒の中身を準備したりと手間はかかりますが、節約につながるのと、節約したお金で株を買えるというモチベーションのお陰で苦なく続けられています。

水筒に変えたことで、(300-45)×16=4,080円の削減ができています。

また、週に2日ほど娘二人を連れてお買い物に行くのですが、その際についてきたお礼としてペットボトルのジュースを買ってあげていました。スーパーなのでコンビニほど高くないとはいえ、私と妻の分も合わせて購入していたので、結構な出費になってしまっていると気づきました。

1本100円くらいなので、4人が週2で買えばそれだけで週800円、1ヶ月で3,200円の出費をしてしまっていました。妻や娘にも協力してもらい、毎週1.5リットルのジュースを2本買って4人で飲むように生活を変えました。一番高いときでも150円あれば1本買えます。2本で週300円、1ヶ月で1,200円で済むようになりました。

生活満足度は変わっていませんが、3,200-1,200=2,000円の削減ができるようになりました。

①コンビニで買うのではなく水筒を持参するようにしたことで毎月4,080円の削減

②家庭内でルールを変えたことで生活満足度を変えずに毎月2,000円の削減

削減額の合計 4,080+2,000=6,080円

企業型DCのポートフォリオを「外国株式パッシブ型100%」に変更した!

現在の大企業に入社したときに福利厚生の一つとして企業型DCに加入しました。これは積み立て投資の掛け金を毎月会社が負担してくれ、その運用は本人が行い、60歳になったときに年金として受け取れるというものです。

入社時はまったく関心がなかったのと、入社日までにとりあえず入らなければいけなかったので、ロボアドバイザーに提案されたポートフォリオでそのまま手続きしました。

1年に1回運用成績が送られてくるのですが、2022年3月末時点で-3,823円、2023年3月末時点で-7,000円の評価がついており、とても不安になっていたところだったのでいい機会だと思って見直しをすることにしました。

ボトマプ

ボトマプ適当に選んだから減ってるんだろうな、勉強してみるか…

企業型DCに関するyoutube動画を5人ほど見てみた(税理士・証券マンなど様々な立場の方を選びました)ところ、みなさん大体同じ結論に至っていました。

外国株式100%でパッシブ型(インデックスファンド)を選ぶとよい

当時はまだ浅学でしたが、一旦はやってみないと始まらないと思い変更しました。現在は様々な書籍を読んで知識も増えたので上記の結論に納得しています。

ちなみにもともとは「国内債権40%・国内株式37%・外国株式23%」のポートフォリオで資産運用していたようです。さすがロボアドバイザーなだけあってかなり無難なポートフォリオだなと今は思えます。

ふるさと納税を限度額いっぱい行った!

特に節約に恩恵のあるふるさと納税〜コストコゴールド会員証(寄付額17,000円)〜

ふるさと納税は節税の代表格とも言える制度だと思います。ふるさと納税については数年前から毎年やっているので慣れているのですが、今年の10月から改悪されることがわかっていたので9月中に限度額いっぱい一括で納めました。

これまで全然キャッシュがなかったのでふるさと納税もできない状態でしたが、一時的にキャッシュが入りましたので無事に納税することができました。

実はふるさと納税でコストコのゴールド会員証の申請ができるようになります。寄付額17,000円かかりますが、年会費4,840円のゴールド会員証が実質の手出し2,000円で手に入りますのでとてもお得です。(ワンストップ特例の恩恵をうけるため5自治体に納税する人が多いと思うので実質400円程度の手出しと考えていいと思います。)

私の自宅はコストコまで車で15分という位置にありますので最高の返礼品です。おかげさまで毎週のようにコストコに行くくらいはまっています。色々珍しいものが多くつい欲しくなってしまいますが、あくまでも生活に必要なものを買うことを忘れずに楽しんでいます。色々な試食がありますので娘たちもとても嬉しそうについてきてくれます。

ボトマプ基本的にはまとめ買いなのですが、パンだけを買う週や人参だけを買う週もあります(笑)

残念ながらコストコのゴールド会員証は2023年10月のふるさと納税改悪により廃止となってしまいました。9月に滑り込みでゲットできたので、2024年中までは自己負担ほぼなく楽しめそうです。

まとめ

固定費を見直し、支出を抑えることでまずは生活防衛資金の確保を優先的に行いました。携帯料金などまだまだ見直せるところがあるので、少しづつ取り組んでいきます。

1ヶ月目は保険を解約したことで生活が安定したというなんとも皮肉な結果になりましたが、投資への一歩を踏み出せたのでとてもよかったと思います。

2ヶ月目からはお小遣いの範囲で株の購入もしていきたいと思っています。

少しでも面白いと思っていただけた方がいらっしゃいましたら応援よろしくお願いします。コメントなど歓迎しております。必ずお返事しますので気軽に接してくれると嬉しいです!

コメント